PKO Bank Polski potwierdził szerokie możliwości PS AML oraz kompetencje Predictive Solutions w obszarze AML

Korzyści

Realizacja Wymagań najnowszej Dyrektywy AML

System umożliwia spełnienie wymagań AML w zakresie wymogów Ustawy, wraz z najnowszymi zmianami, o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu w obszarze związanym z wyliczaniem i zarządzaniem oceną ryzyka AML.

Pełny proces oceny ryzyka AML

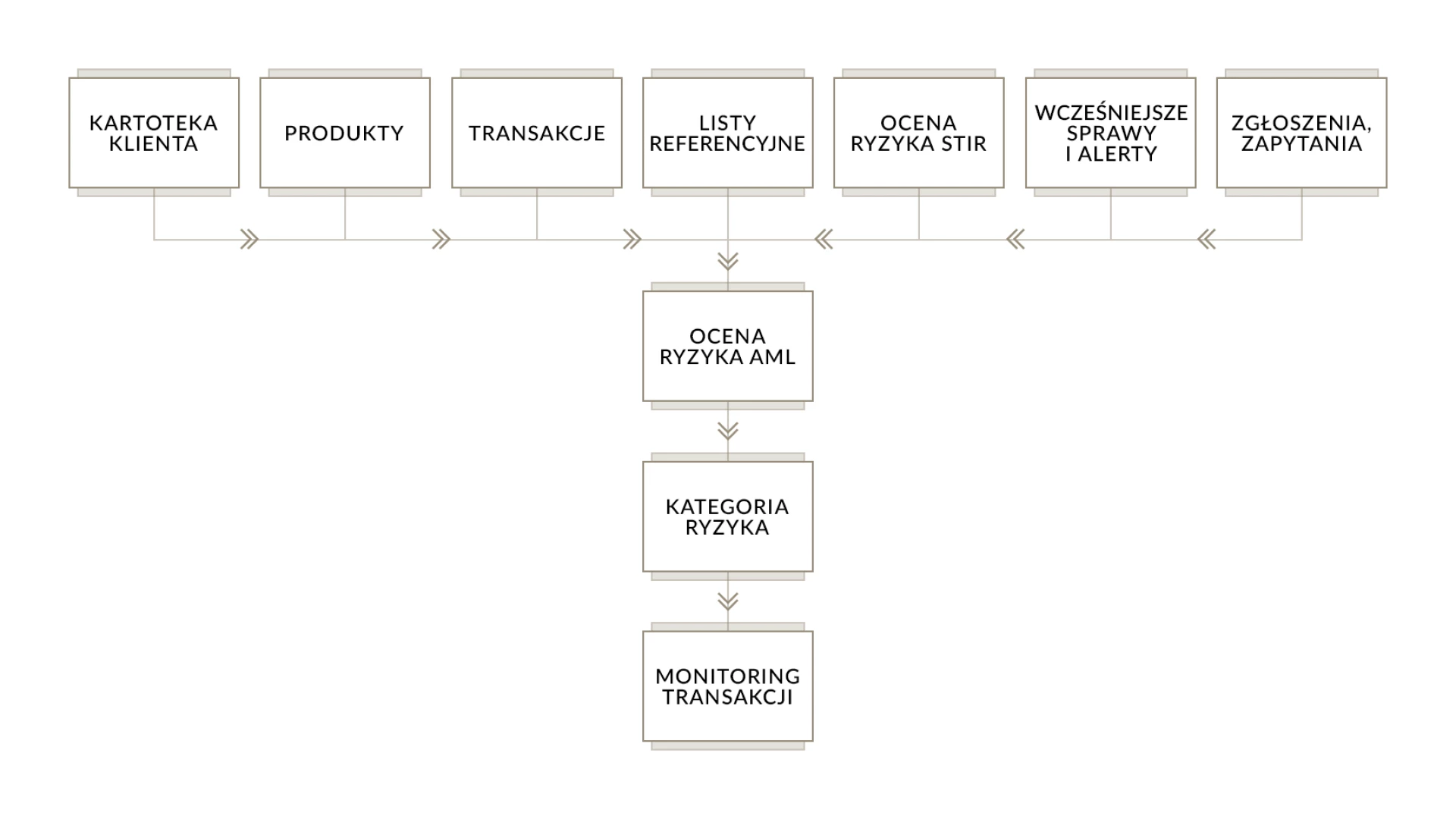

PS AML zapewnia obsługę pełnego procesu oceny ryzyka AML - od oceny klienta nowego, poprzez spełnienie wymagań związanych z realizacją wzmożonej identyfikacji i weryfikacji klientów, obsługą list sankcyjnych i PEP, cykliczną oceną klienta oraz monitoringiem transakcji.

Gotowe modele oceny ryzyka

System posiada zaimplementowane modele oceny ryzyka adekwatne do etapu współpracy z klientami, w tym oparte o ocenę behawioralną klienta. Siatka ocen ryzyka oraz reguły typowania są konstruowane z wykorzystaniem komponentu analitycznego PS CLEMENTINE PRO.

Włączenie ankiet EDD w proces KYC

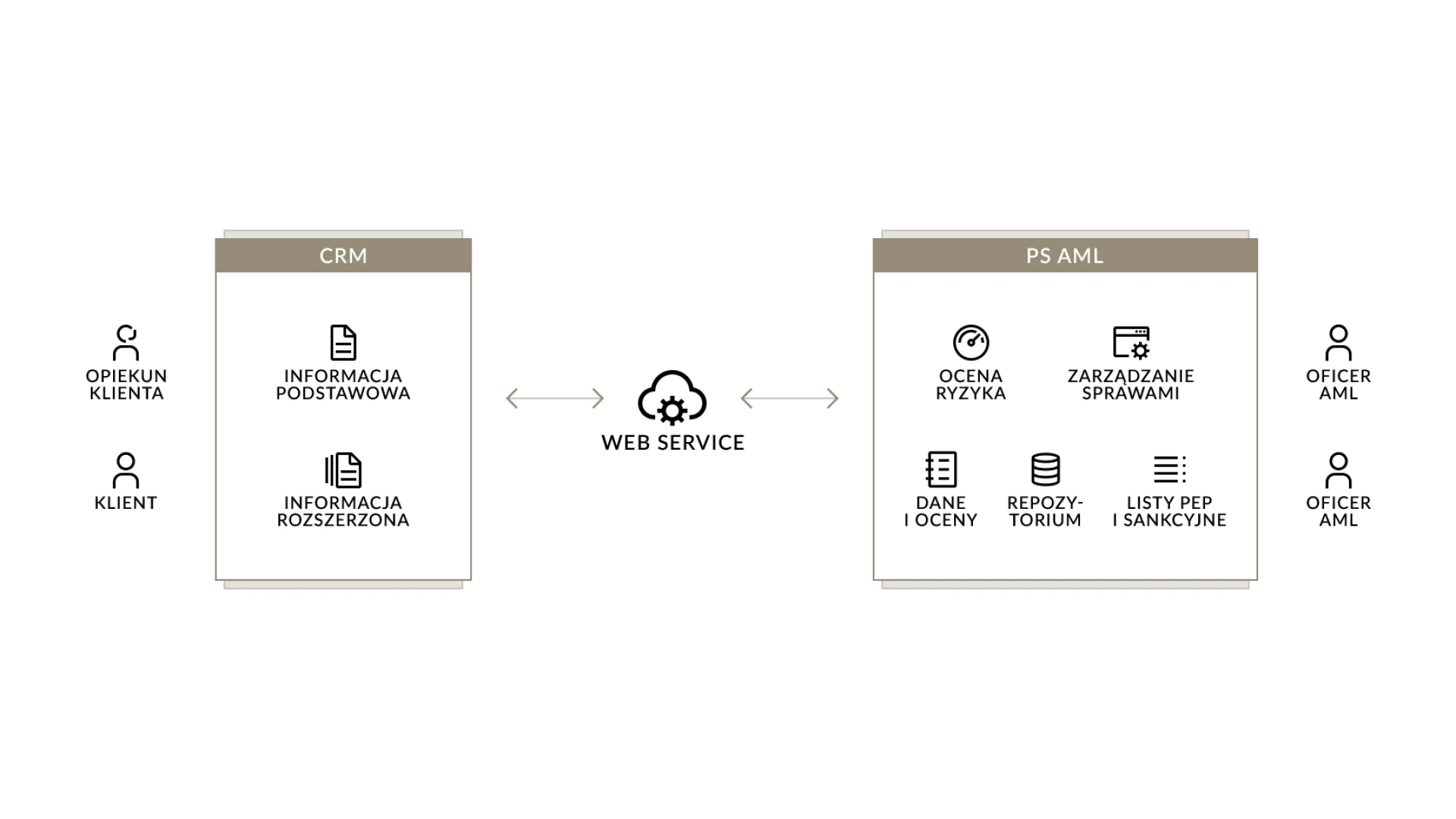

Automatyczne dostosowanie treści ankiet KYC w zależności od liczonej online oceny ryzyka AML. Dostęp do ankiet dla osób prowadzących proces onboardingu klienta z poziomu obsługiwanego sytemu crm. Wyniki ankiet dostępne są dla oficerów AML bezpośrednio w module obsługi spraw.

Wysokowydajna architektura rozwiązania

Wykorzystane technologie pozwalają na postawienie systemu w środowisku wysokowydajnym. Pozwala to na bezpieczne zintegrowanie z systemami operacyjnymi w organizacjach. Dzięki temu ocena nowego klienta i monitoring transakcji odbywają się w milisekundach.

Spełnienie potrzeb działu compliance

Integralną częścią środowiska jest dedykowany zespołowi AML pracującemu w działach compliance moduł do zarządzania alertami. Pozwala on na obsługę przypadków wskazujących na podwyższone ryzyko prania pieniędzy, tak aby alerty były adekwatne do typu sprawy (klient nowy, EDD, istniejący, monitoring transakcji).

Bezpieczeństwo

PS AML rozwijany jest od lat. Wielokrotnie przechodził z powodzeniem kontrole instytucji nadzorujących. Pozwala na sprawne przeprowadzenie audytu i wykazanie, że instytucja spełnia wymagania ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu, a tym samym zabezpieczyć firmę w wypadku kontroli i zminimalizować ryzyko nałożenia kar.

Elastyczność

Oprogramowanie można samodzielnie dostosować do potrzeb organizacji. Istnieje możliwość dodawania i usuwania reguł, wzorców, modeli ryzyka, wykorzystania własnych i zewnętrznych czarnych list czy samodzielnej konfiguracji alertów.

Uniwersalność

Rozwiązanie PS AML wspierające przeciwdziałanie praniu pieniędzy, jest wdrożone i wykorzystywane nie tylko w największych instytucjach finansowych w Polsce, ale także w Niemczech, Czechach, Słowacji, Węgrzech, czy Rumunii.

Dla kogo?

Dyrektor Biura Zabezpieczeń Systemowych

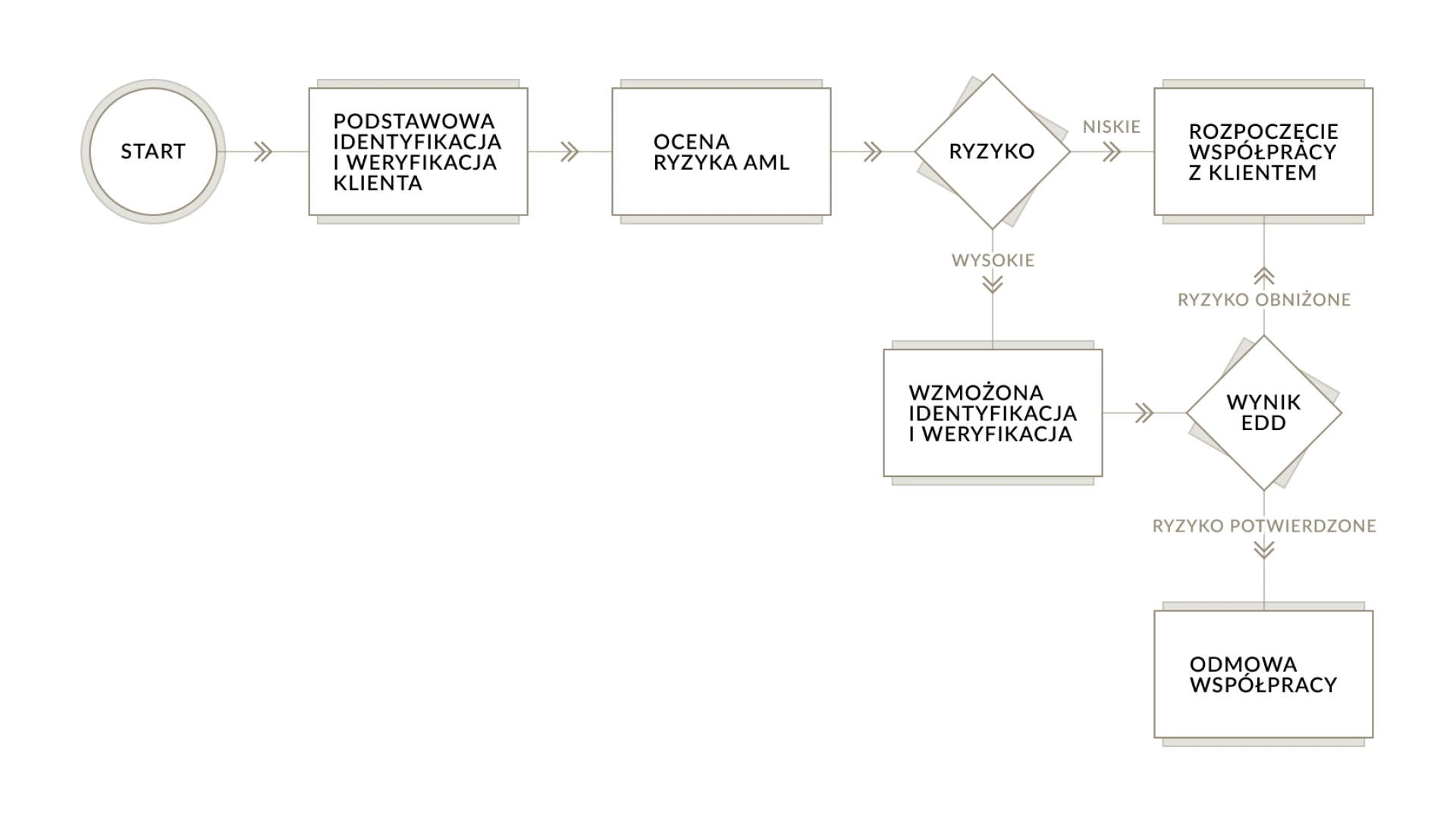

Ocena ryzyka prania pieniędzy realizowana jest przy nawiązywaniu współpracy z każdym nowym klientem, za wyjątkiem wskazanych instytucji, państw oraz administracji.

Podejmując współpracę z nowym klientem instytucje są prawnie obowiązane przeprowadzić jego podstawową identyfikację i weryfikację. W ramach tej procedury możliwa jest ocena ryzyka prania pieniędzy, a co za tym idzie, podjęcie decyzji o stosowaniu standardowej procedury , podjęciu wzmożonej identyfikacji i weryfikacji poprzez włączenie w proces KYC, lub o odmowie współpracy. PS AML umożliwia pełną obsługę procesu identyfikacji i weryfikacji oraz oceny ryzyka nowych klientów w trybie online, w tym włącznie uzależnionych od kontekstu ankiet EDD.

Dyrektor Biura Kontroli

Monitorowanie i ocena ryzyka prania pieniędzy umożliwia zarządzanie potencjalnymi zagrożeniami poprzez dopasowanie poziomu nadzoru do konkretnego klienta.

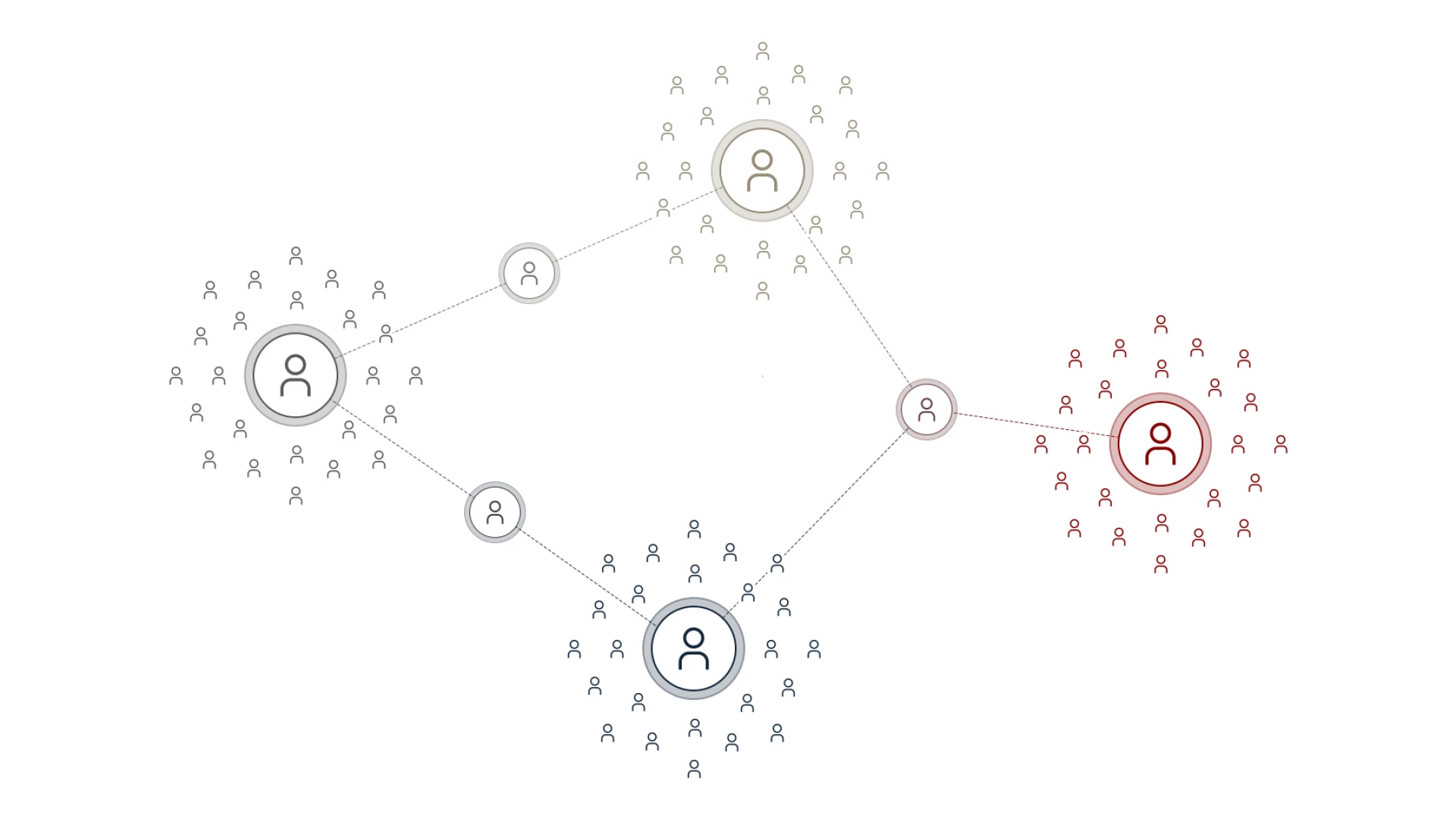

PS AML ułatwia organizacjom wykrywanie zmian, które mogą mieć wpływ na ocenę ryzyka przypisanego do danego klienta. Zmiany te mogą obejmować np.: zmianę danych osobowych, wystąpienie nowych powiązań między podmiotami, wpisanie na „black list”, czy pojawienie się ryzykownych zachowań. W przypadku ich wystąpienia w PS AML stosownie zmieniana jest ocena ryzyka dla klienta.

Kierownik Departamentu Bezpieczeństwa

Stale monitorujemy zagrożenie praniem pieniędzy i finansowaniem terroryzmu na wielu poziomach: klientów, kontrahentów, produktów i usług oraz na poziomie obszarów geograficznych.

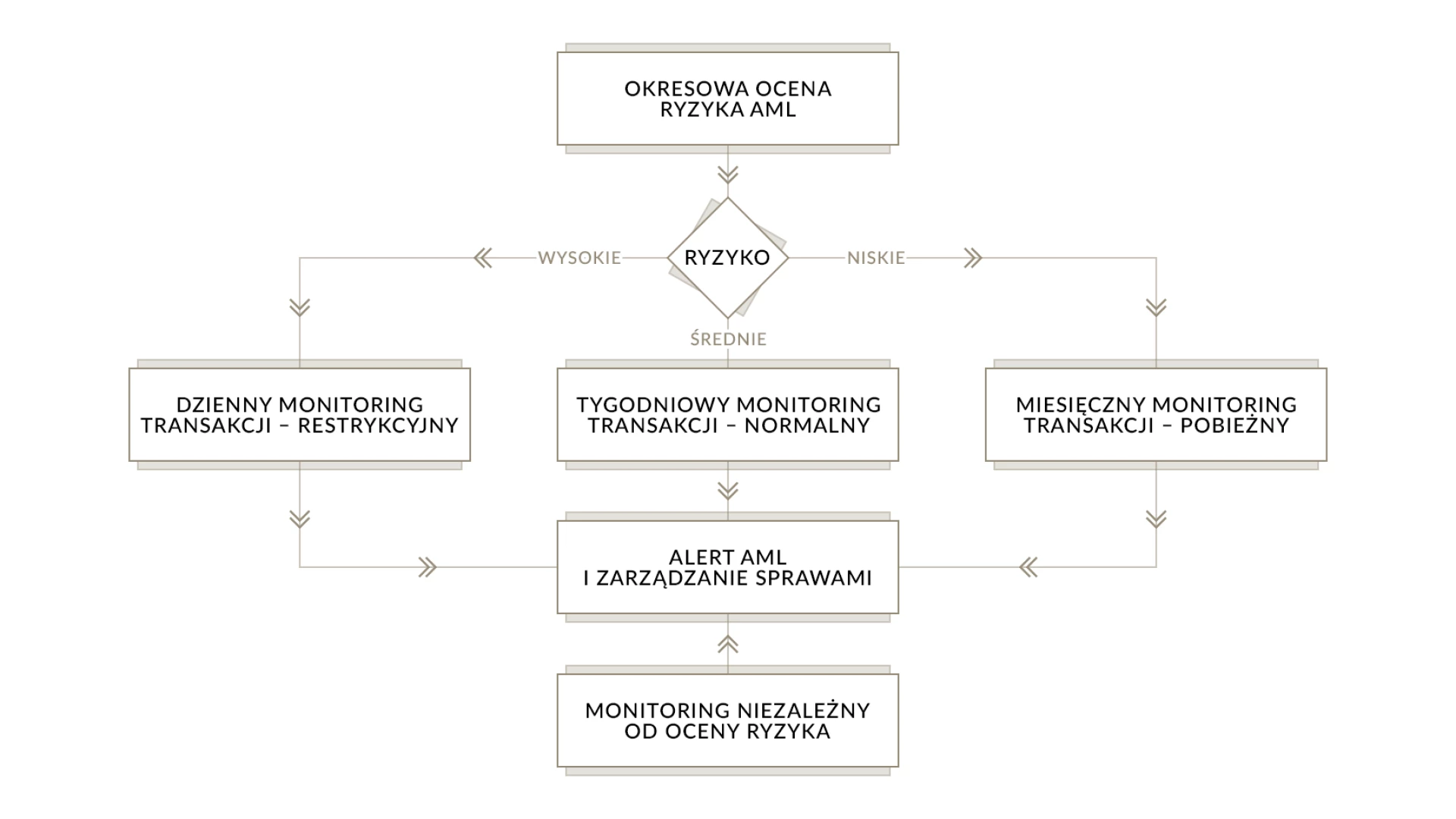

Zakres monitoringu transakcji jest uzależniony od poziomu ryzyka klientów - w odniesieniu do klientów podwyższonego ryzyka poziom monitoringu jest oczywiście wyższy, a dla klientów niskiego ryzyka rygor jest obniżony. Dla wybranych grup transakcji (np. transakcje zagraniczne) oraz dla wybranych grup klientów (np. osoby na eksponowanych stanowiskach politycznych tzw. PEP, obecnych na „black list”) stosowany jest stały monitoring. Analizie podlegają transakcje we wszystkich kanałach płatności.

Możliwości PS AML

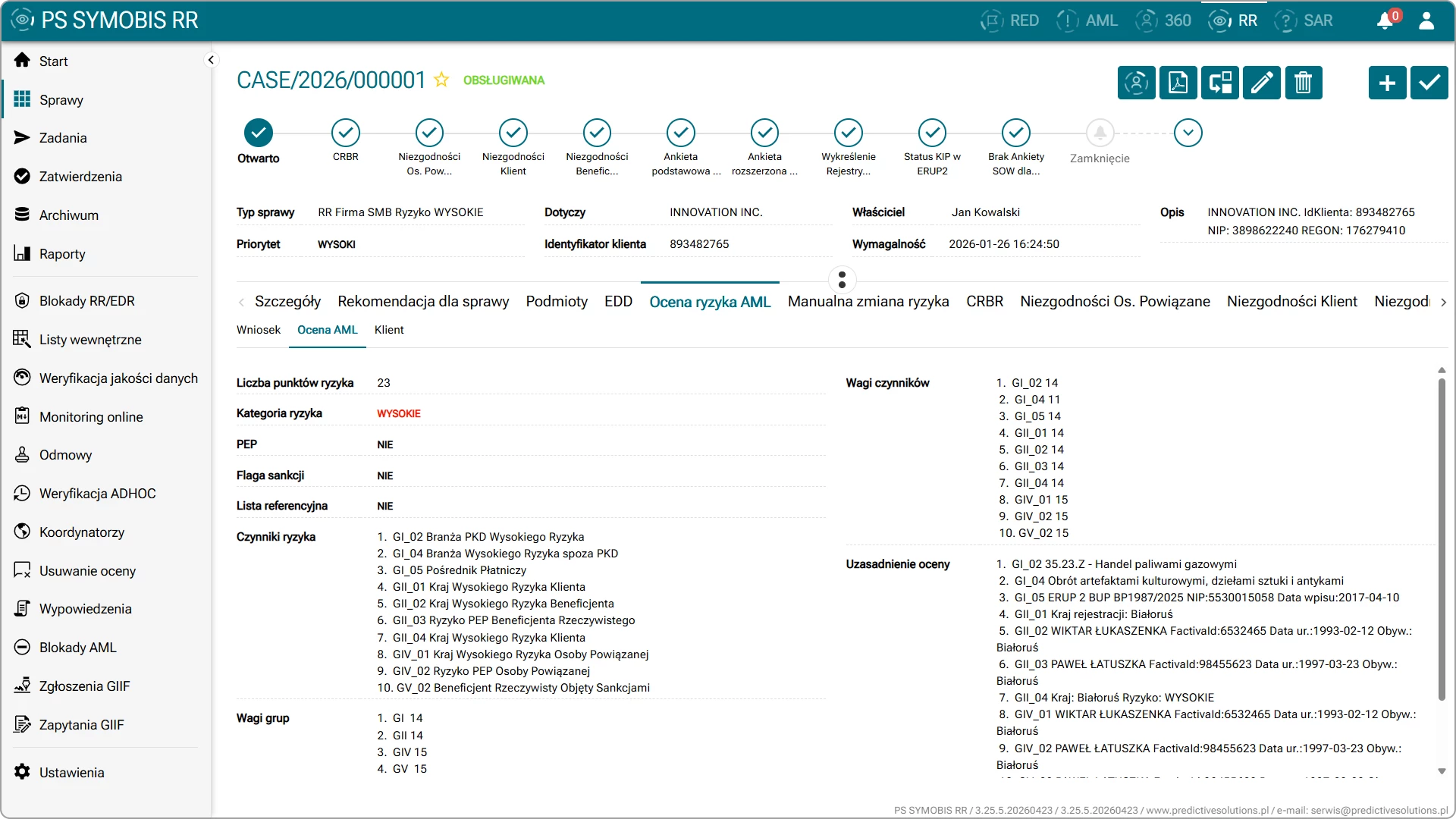

Ocena ryzyka klienta nowego

PS AML zapewnia całościową obsługę automatycznego wyliczania oceny ryzyka dla klientów nowych. Bazuje na odpowiednio skalibrowanych, gotowych modelach oceny ryzyka biorących pod uwagę m.in. produktowe, geograficzne i branżowe czynniki ryzyka. Zapewniona jest zarówno podstawowa jak i wzmożona identyfikacja i weryfikacja klienta.

Wyliczanie oceny w czasie rzeczywistym

Poprzez wykorzystanie odpowiednich technologii ocena ryzyka jest wyliczana w czasie rzeczywistym, wraz z zapewnieniem odpowiedniej bezpiecznej i wysokowydajnej architektury.

Obsługa list referencyjnych

System obsługuje szerokie spektrum dostępnych na rynku list referencyjnych, w tym PEP. Zapewnione są odpowiednie interfejsy dostępowe do różnych formatów danych. Każdy z zaimplementowanych modeli oceny ryzyka uwzględnia reguły związane z występowaniem osób i podmiotów na listach referencyjnych.

KYC / Ankiety EDD

Wymagania wzmożonej identyfikacji i weryfikacji klientów zapewnione są poprzez automatyczne wywoływanie uzależnionych od poziomu ryzyka i rodzaju klienta ankiet EDD. Integracja z systemami zewnętrznymi została zminimalizowana dzięki zastosowaniu komunikacji webowej. Powoduje to obniżenie kosztów dostosowania systemów frontendowych.

Zarządzanie czarnymi listami

PS AML zapewnia również możliwość zarządzania czarnymi listami, pozwalając na elastyczne i wygodne dopasowywanie grup klientów do wybranych kategorii.

Okresowa ocena klienta

PS AML zapewnia automatyczną ocenę ryzyka klienta opartą o rozbudowane reguły i wzorce. W ramach automatycznych analiz wykrywane są zdarzenia i zmiany, które mogą mieć wpływ na ocenę ryzyka klienta, w tym ocena ryzyka STIR. Efektem cyklicznej oceny jest odpowiedni monitoring transakcji oparty o ryzyko.

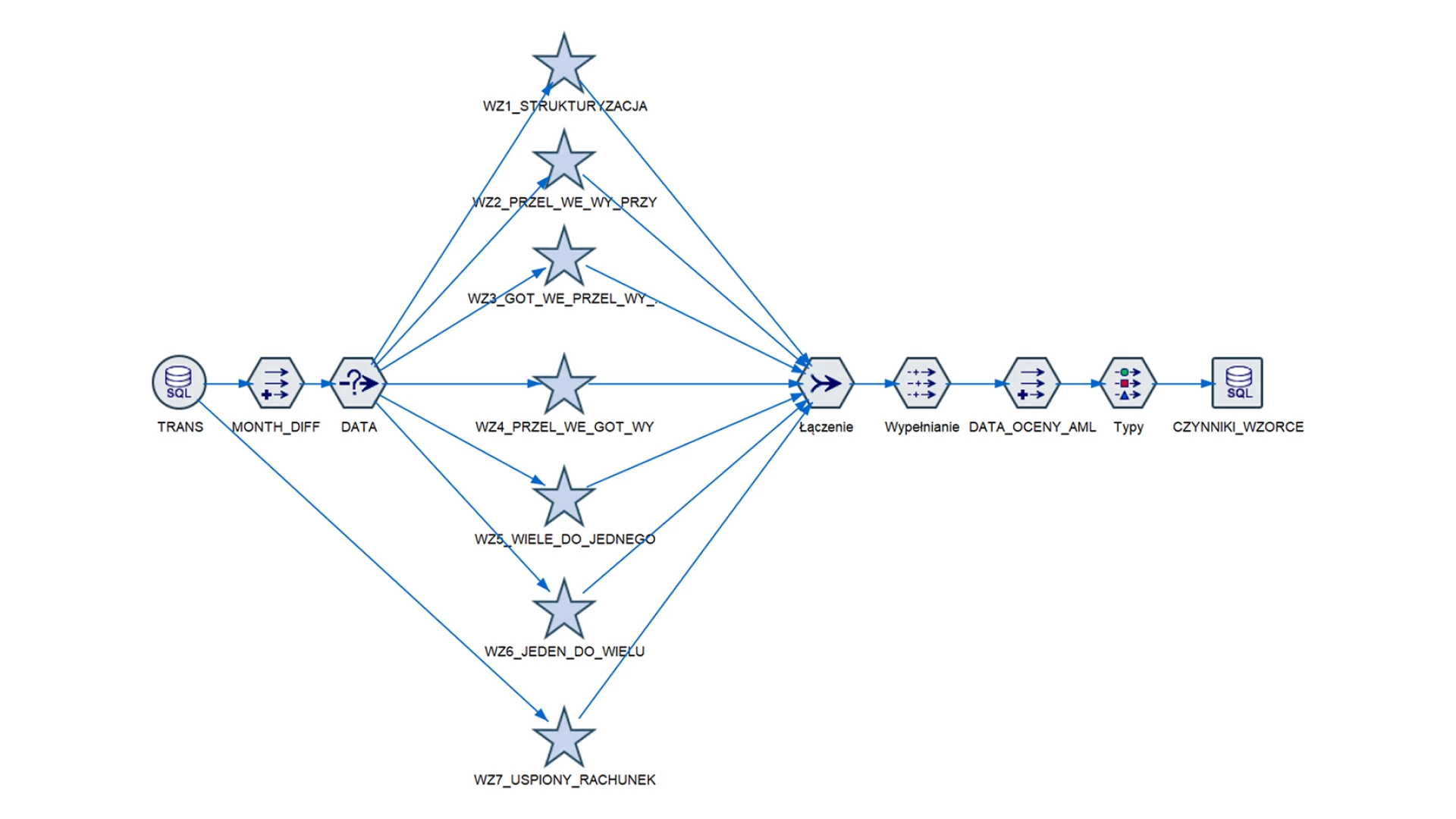

Wyliczanie czynników behawioralnych

W ramach cyklicznej oceny klientów, bardzo mocno rozbudowane są wzorce wyłapujące podejrzane zachowania klientów. W systemie zaimplementowane jest szereg wzorców, które można swobodnie dostosowywać do własnej branży i działalności

Monitoring transakcji

Bazując na okresowej ocenie klienta, system dokonuje adekwatnej weryfikacji transakcji klientów a zakres, szczegółowość i częstość monitoringu są zależne od oceny ryzyka: klientów, produktów i kanałów realizacji (risk-based approach).

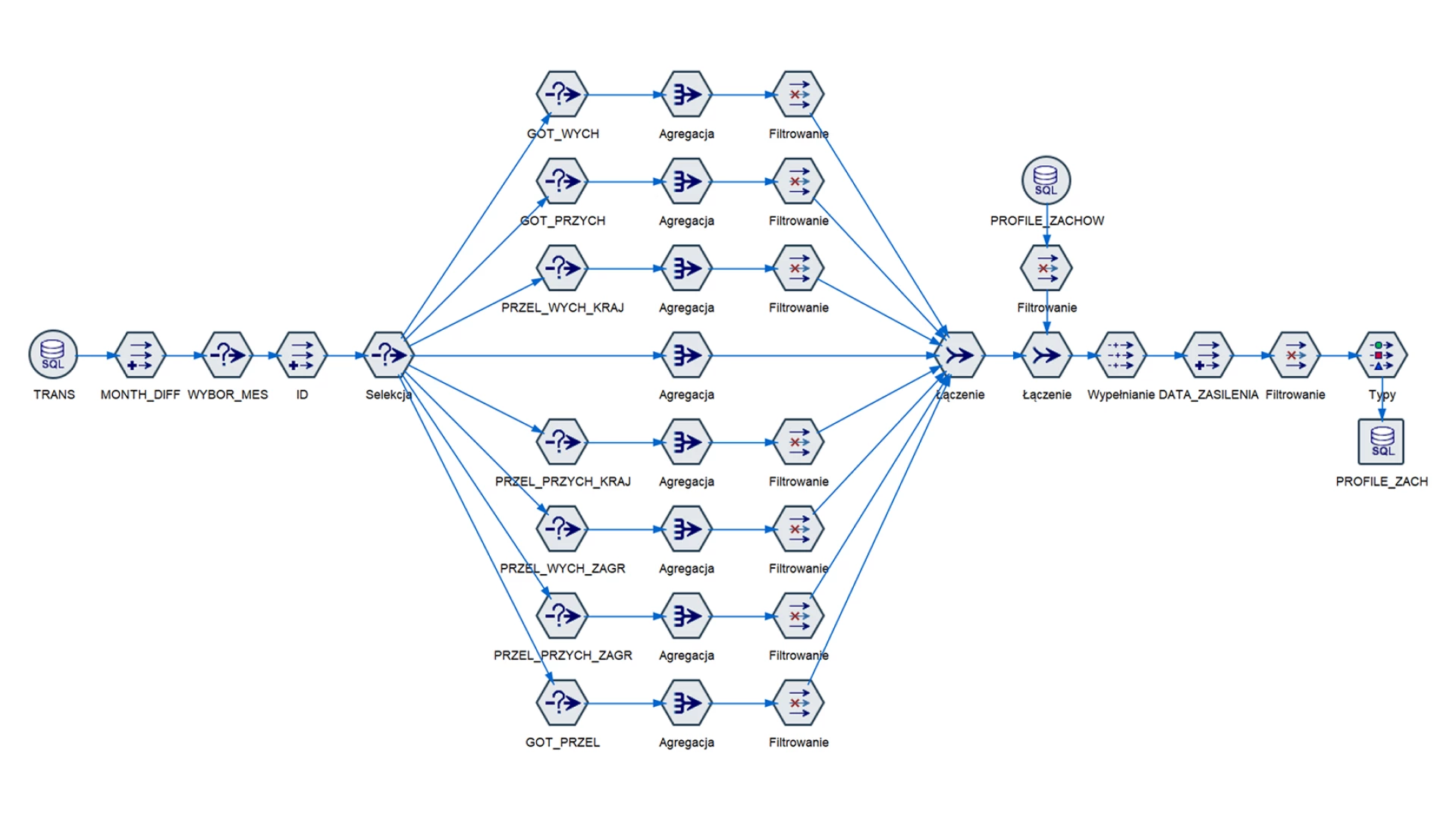

Wyliczanie profili typowych zachowań

W ramach systemu zaimplementowane są reguły wyliczające poziom odstępstwa od typowych profili zachowań klientów bazujących na danych transakcyjnych. Dla klientów o wysokim ryzyku, odpowiednio niewielkie odstępstwo od typowego zachowania może powodować dodatkowe alerty przesyłane do zespołu AML.

Okresowy przegląd klientów

System wspiera przeprowadzanie okresowych przeglądów klientów. Ich poziom i sposób przeprowadzenia uzależniony jest od poziomu ryzyka klientów. Informacje zebrane przy pomocy dedykowanych ankiet są archiwizowane w PS AML.

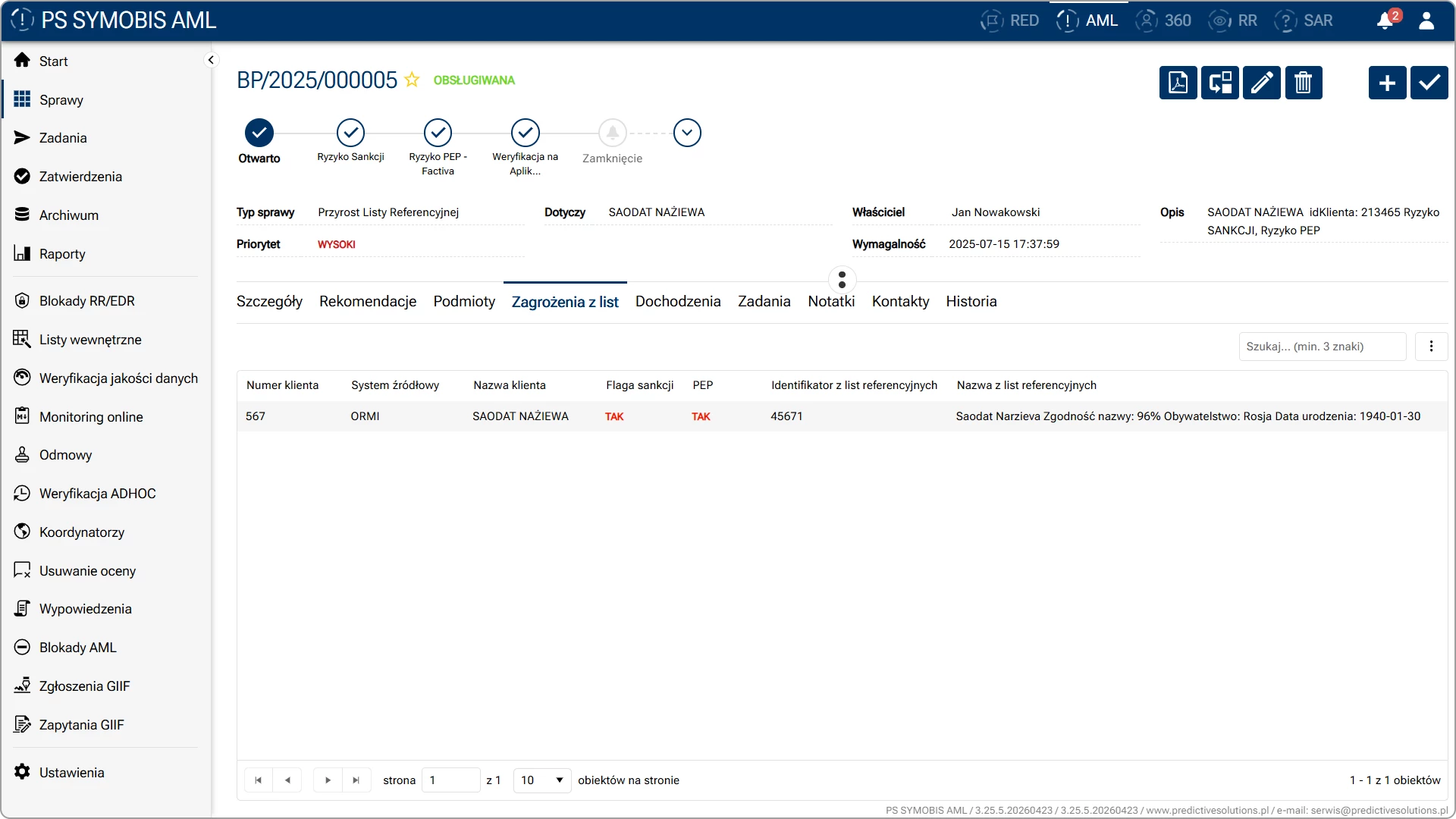

Weryfikacja przyrostów list referencyjnych

Codziennie, w pełni automatycznie, w systemie monitorowany jest przyrost podmiotów na listach referencyjnych. Możliwe jest włączenie algorytmu fuzzy matching pozwalającego na kontrolowany margines odstępstwa od porównywanego rekordu.

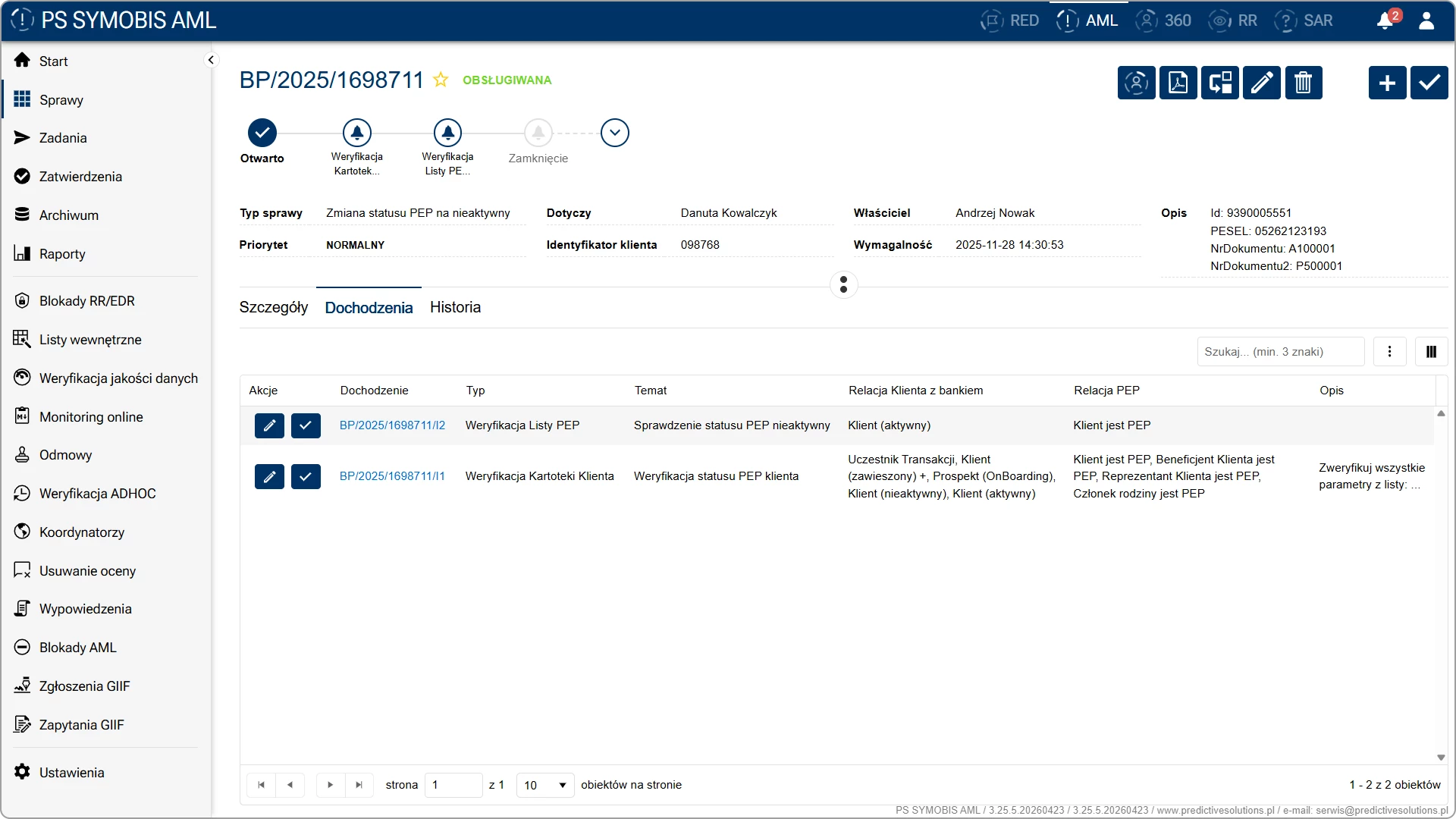

Weryfikacja nieaktywnych PEP

Odpowiednie algorytmy automatycznie sprawdzają, czy statusu zidentyfikowanego PEP nie powinien zostać zmieniony na nieaktywny. System podstawia wszelkie informacje i szczegóły osoby podejrzanej o przejście w status nieaktywnego PEP, co ułatwia podejmowanie decyzji.

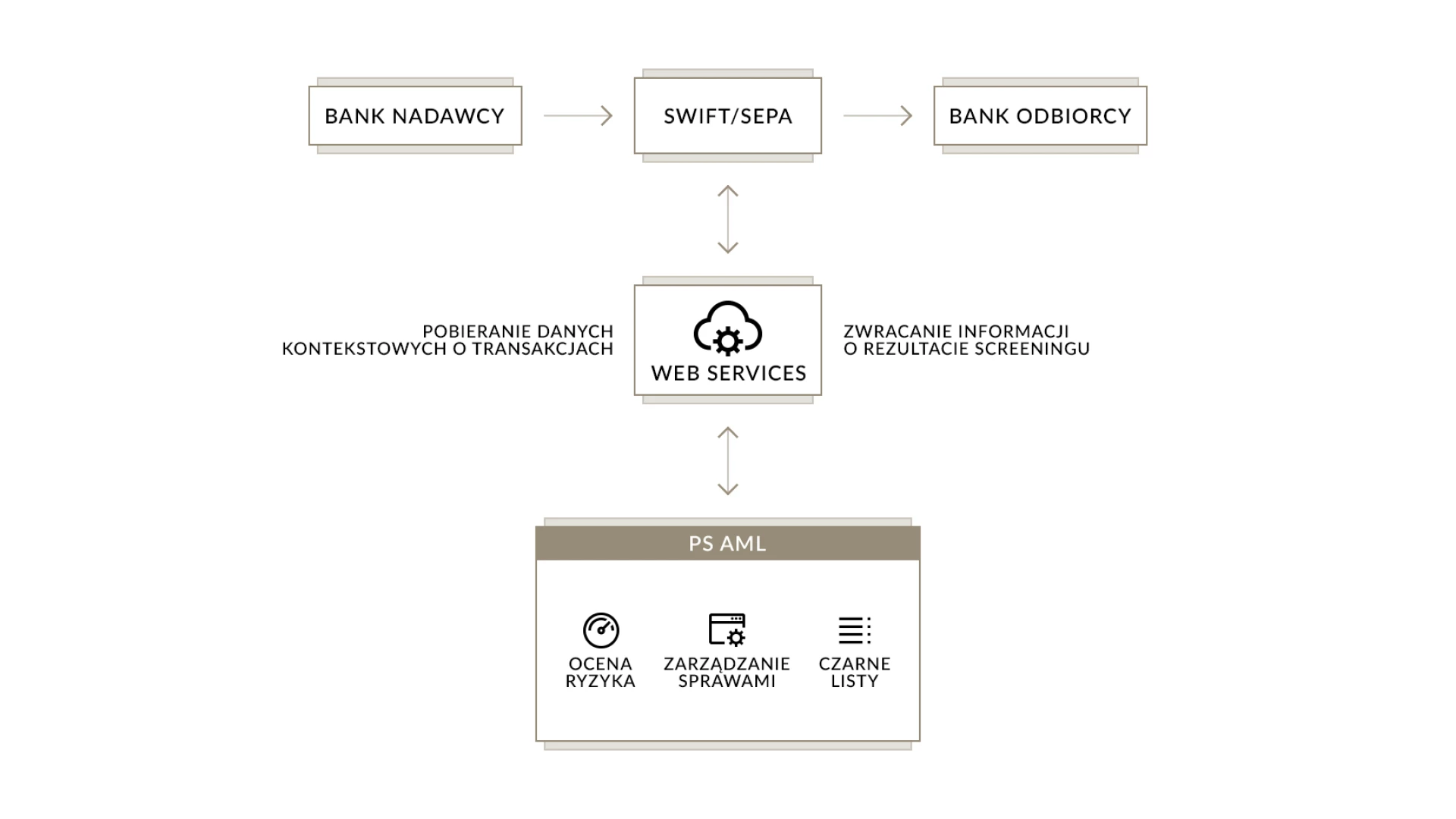

Monitoring transakcji zagranicznych

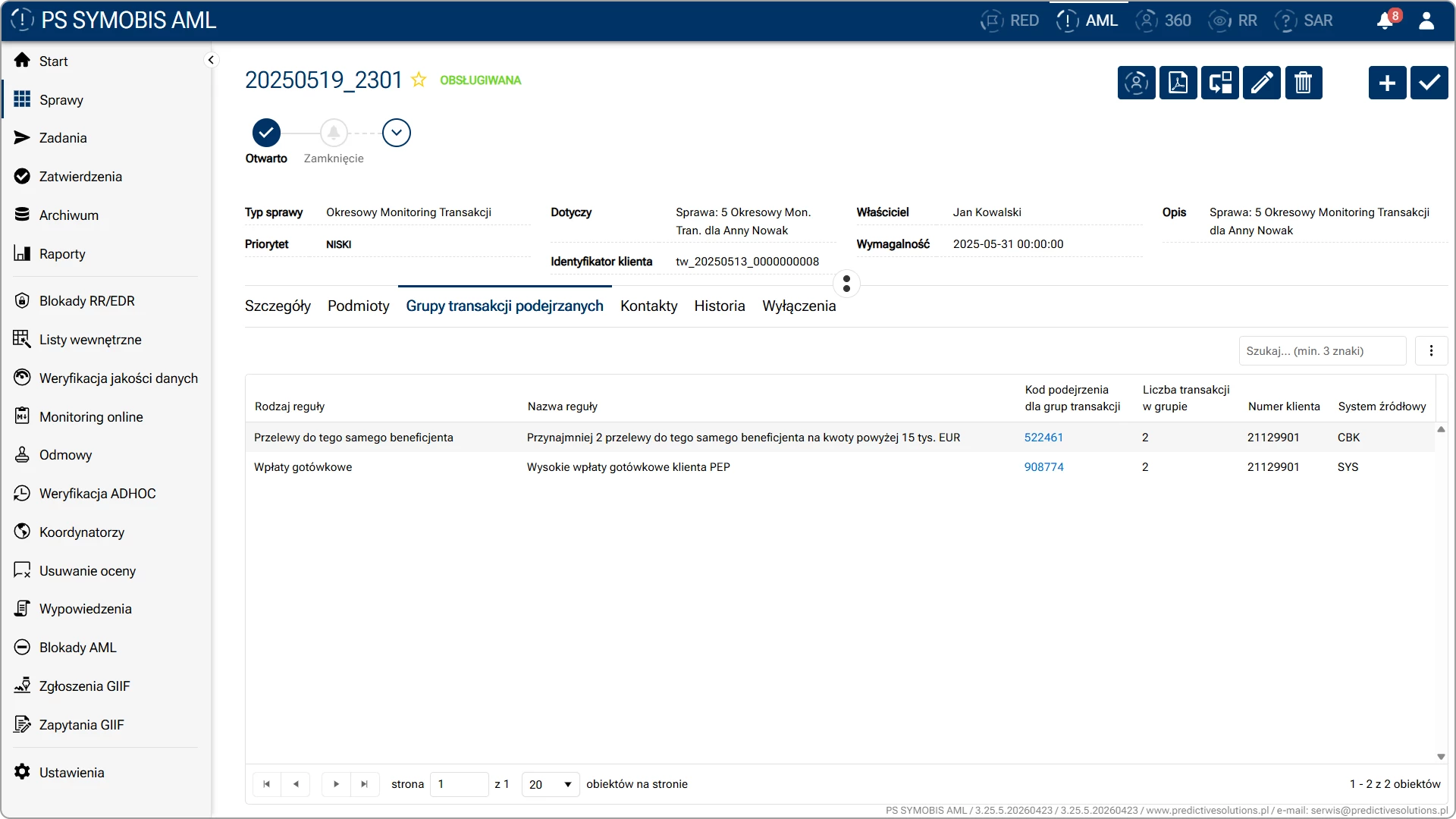

System dostosowany jest do monitorowania on-line transakcji zagranicznych poprzez kanały SWIFT / SEPA. Podejrzane transakcje są odkładane do pogłębionej analizy.

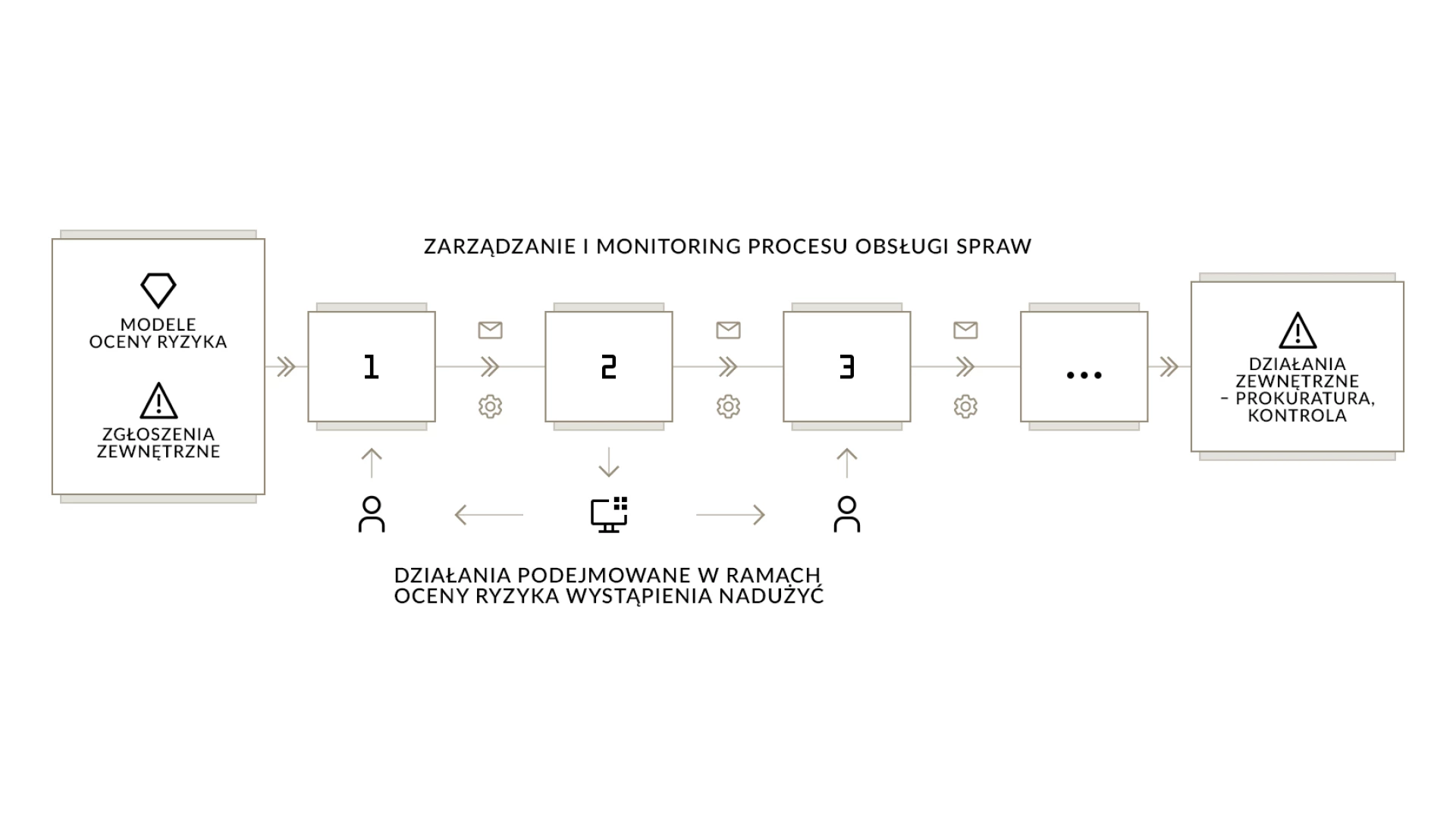

Zarządzanie alertami, sprawami AML

PS AML posiada rozbudowany, dostosowany do potrzeb AML system zarządzania sprawami, zintegrowany z silnikami analitycznymi oraz z systemami zewnętrznymi. Pozwala na przekazywanie informacji osobom weryfikującym sprawy, zwracanie wyników oceny ryzyka, zarządzanie procesem dalszej obsługi spraw oraz ich archiwizowanie.

Zarządzanie zgłoszeniami do GIIF

System udostępnia funkcjonalność rejestracji zgłoszeń do GIIF transakcji podejrzanych i powiązanych. Ułatwia to zarządzanie i kontrolę nad wysłanymi przypadkami, a sama lista podmiotów zgłoszonych jest wykorzystywana jako czynnik w ocenie ryzyka.

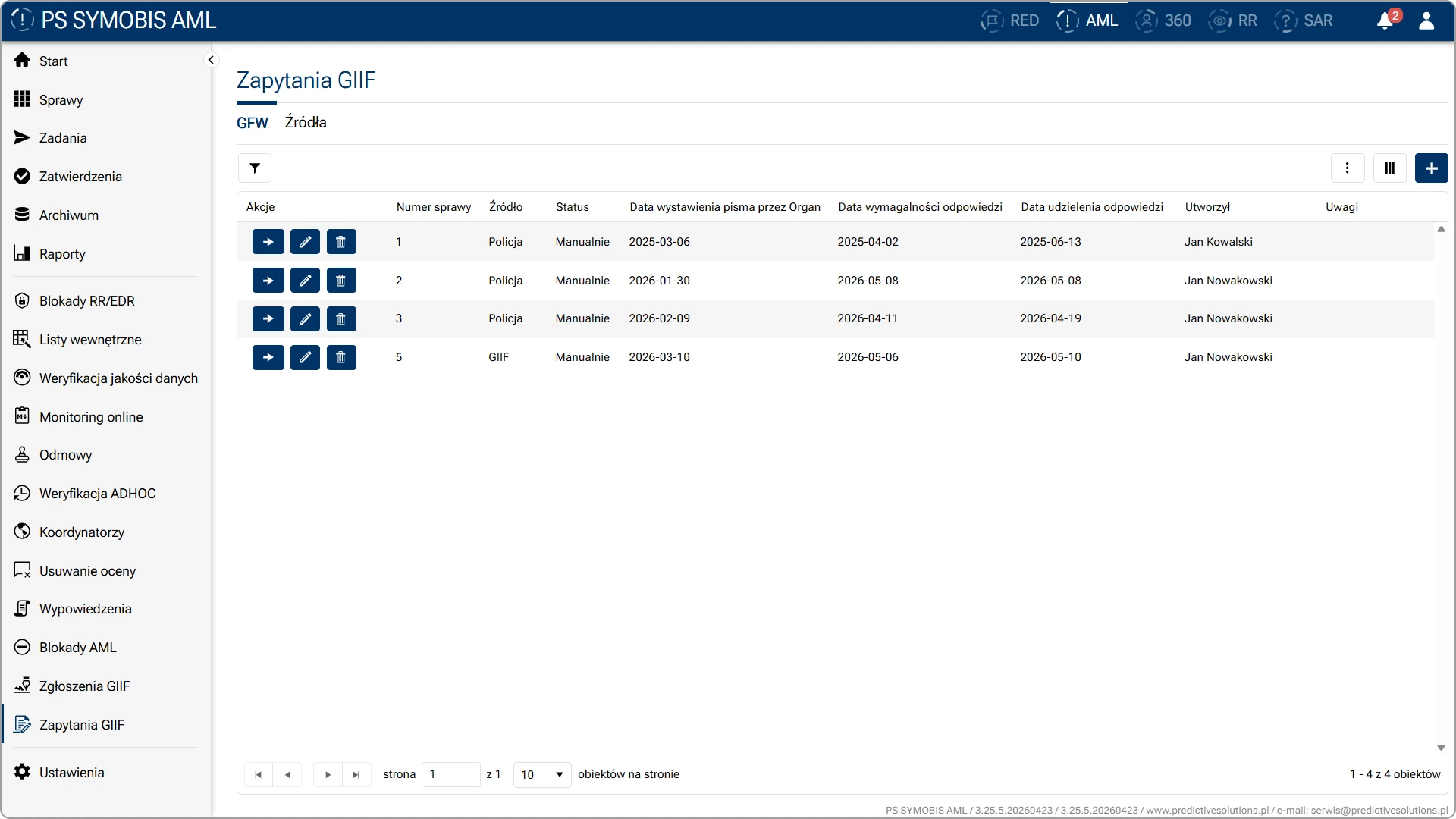

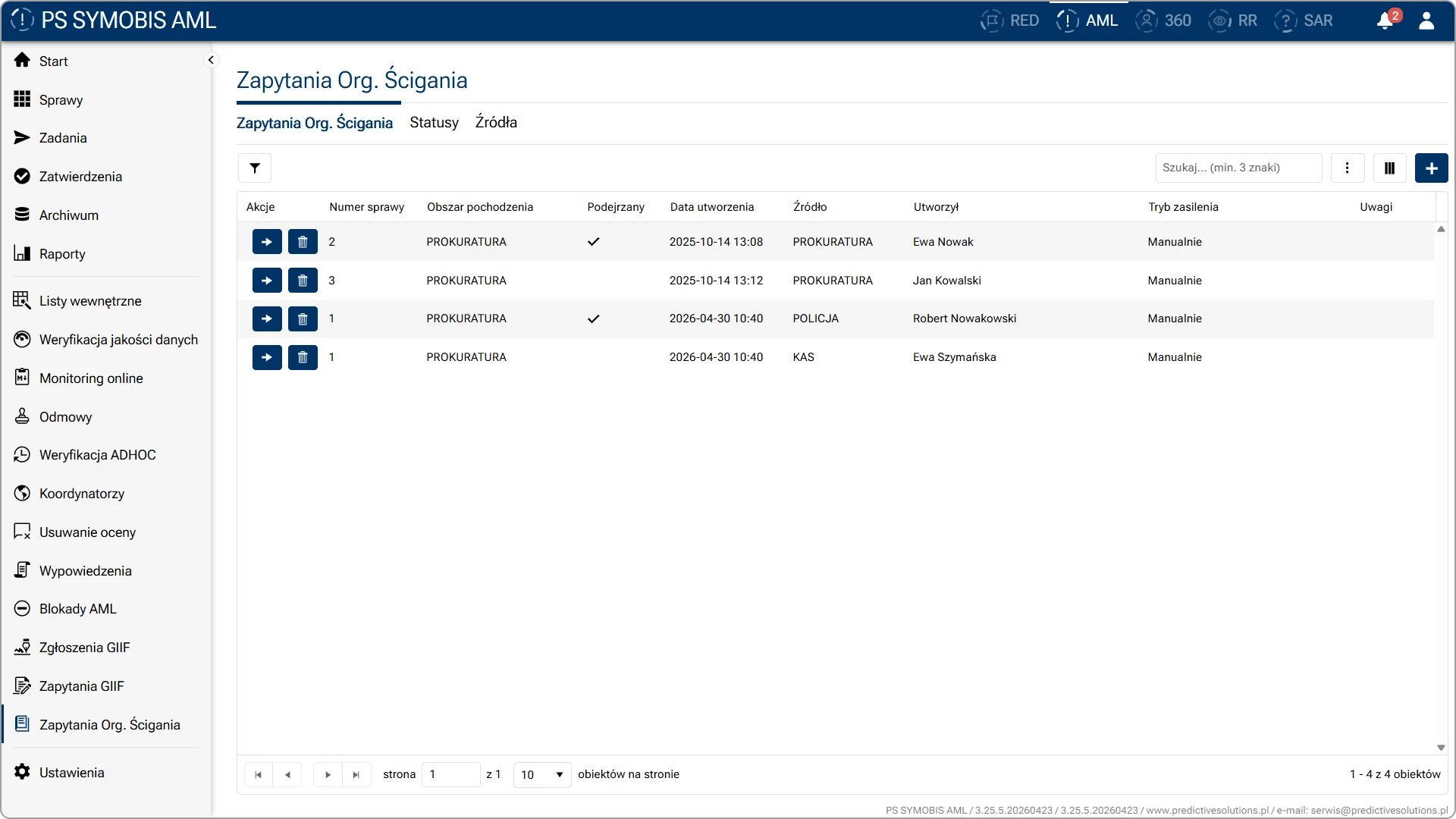

Zarzadzanie zapytaniami z GIIF oraz z Prokuratury

PS AML umożliwia gromadzenie zapytań ze strony GIIF i Prokuratury. Funkcja przydatna jest do kontroli procesu przygotowywania odpowiedzi. Zapytania mogą być wprowadzane w trybie: manualnym oraz wsadowo.

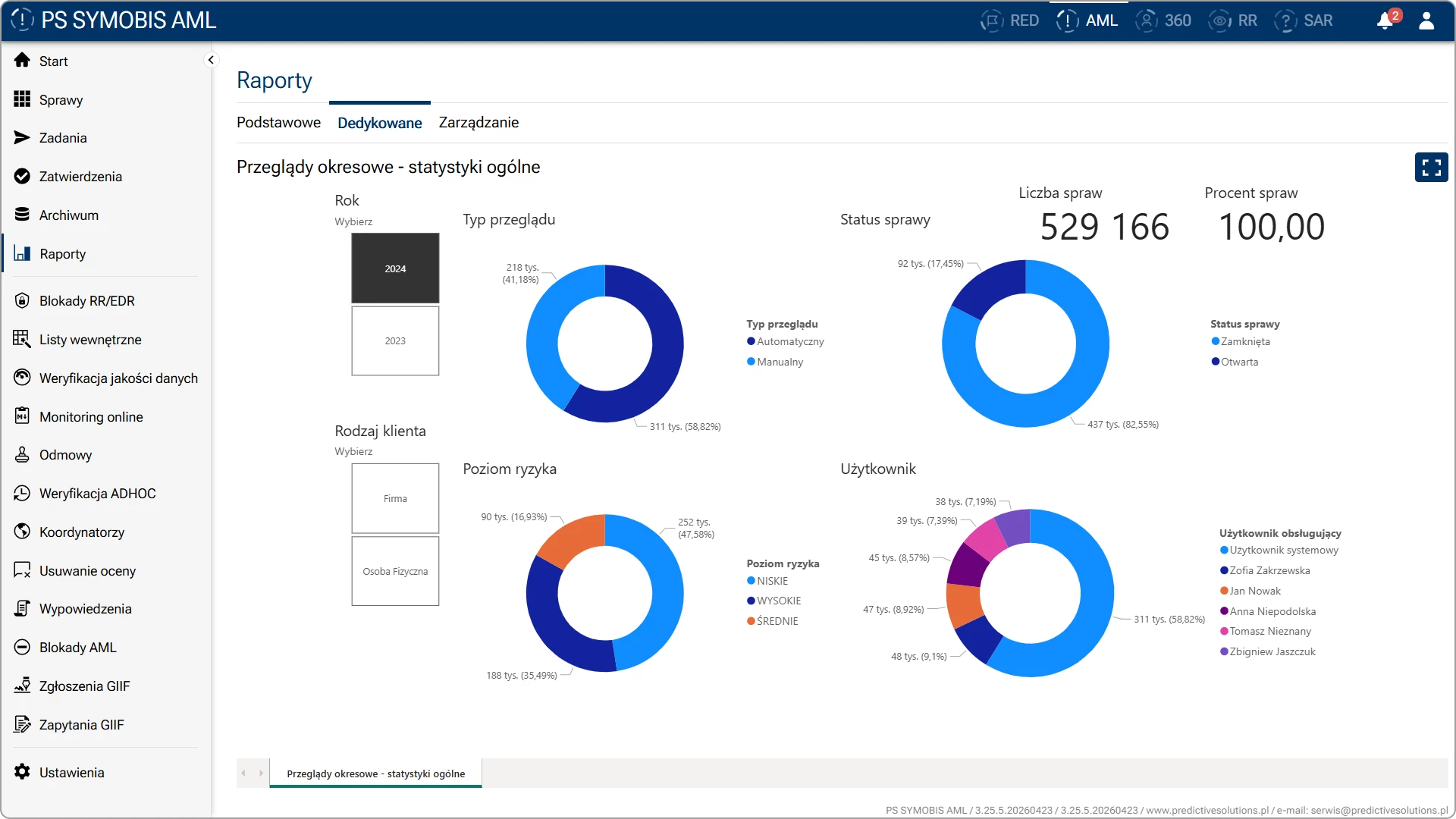

Raportowanie wewnętrzne

Zaimplementowany w systemie obszar raportowania zapewnia szybkie i wygodne przygotowywanie raportów zarządczych. Zapewniona jest możliwość korzystania z szeregu raportów predefiniowanych, zewnętrznych, plikowych a także webowych i PowerBI, z obsługi spraw w różnych obszarach AML.

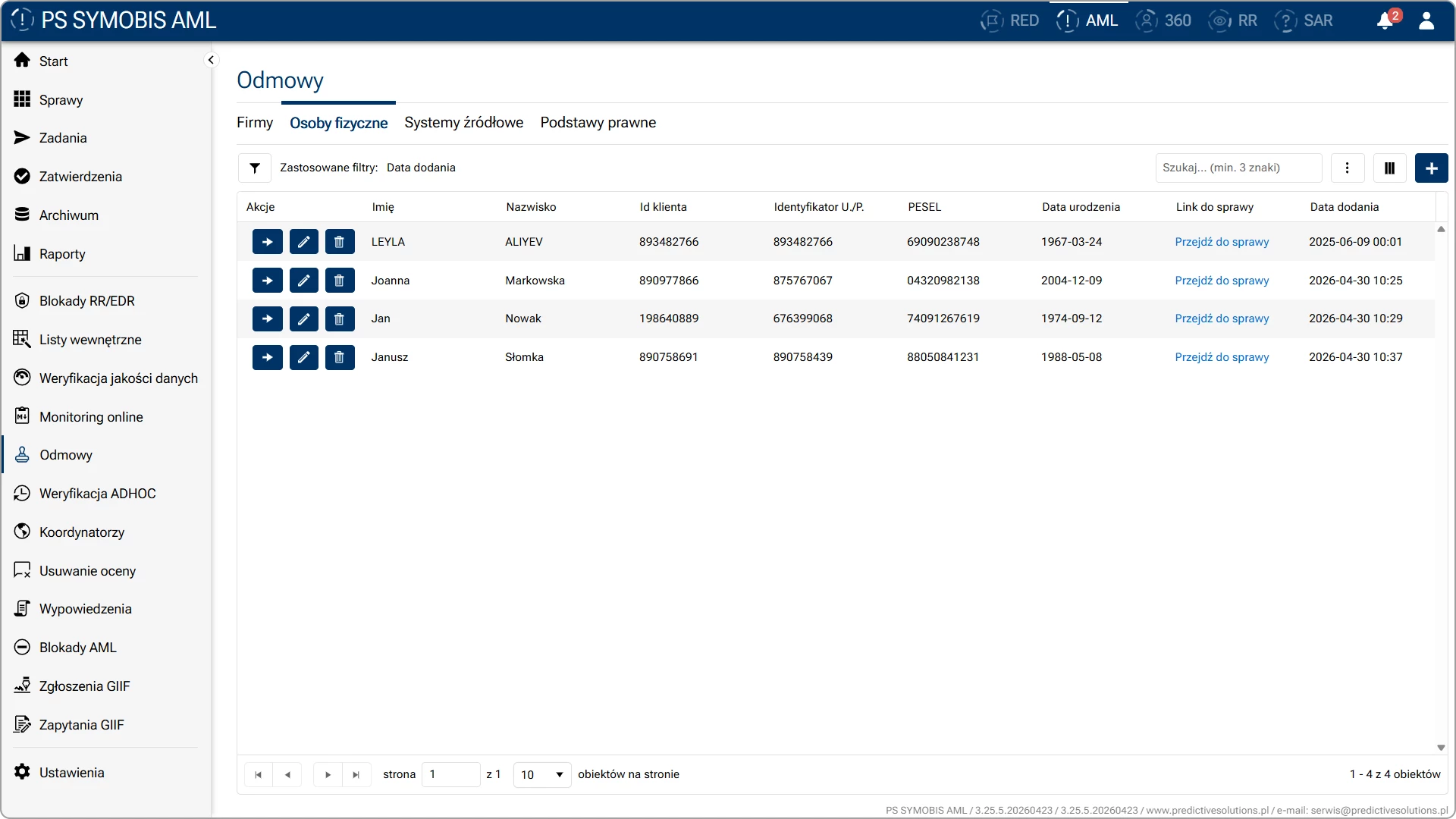

Zbieranie informacji o odmowach zawarcia współpracy

System wspiera zarządzanie odmowami zawarcia współpracy poprzez umożliwienie gromadzenia informacji o odmowach. Dedykowany interfejs umożliwia wygodne przeglądanie i wyszukiwanie informacji, a zebrane informacje są uwzględniane podczas cyklicznej oceny ryzyka.

Elastyczne dostosowanie do indywidualnych wymagań

Zastosowane technologie pozwalają na szybkie dostosowanie systemu do indywidualnych potrzeb klientów. Począwszy od możliwości łatwego zmieniania struktur ETL, poprzez łatwość rozbudowy i kalibracji modeli ryzyka AML / CFT aż po dostosowywanie procesów obsługiwanych w ramach modułu do obsługi spraw.

Integracja z systemami

PS AML zaimplementowane ma bogate możliwości integracji z systemami zewnętrznymi od integracji poprzez WebServices/REST poprzez wydajne bramki plikowe czy integracje poprzez dane.

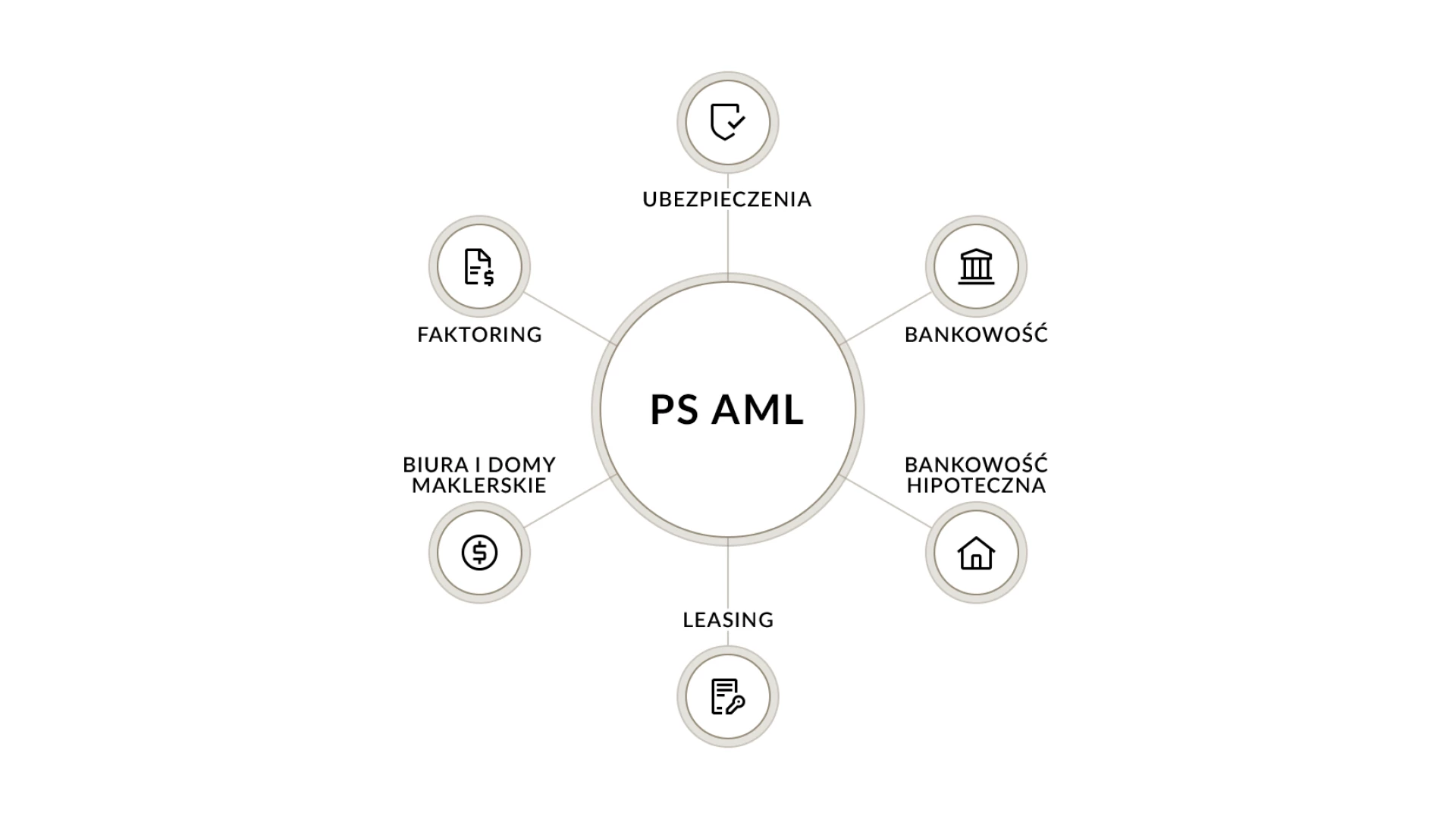

Dostosowanie pod branże

System dostosowany jest do użytkowania w ramach szerokiego spektrum branż, ze szczególnym naciskiem na branżę bankową, w tym specjalistyczną bankowość hipoteczną, leasingową, faktoringową, maklerską i ubezpieczeniową.

Analizy predykcyjne

W ramach systemu zaimplementowane są możliwości realizacji zaawansowanych analiz przy pomocy algorytmów segmentacyjnych, predykcyjnych czy sekwencyjnych. Mogą one być bardzo skuteczne przy wyszukiwaniu nowych obszarów nadużyć i zwiększaniu skuteczności działania modeli ryzyka.

Raportowanie transakcji ponadprogowych do GIIF

System zapewnia zgodność z nowymi wymaganiami związanymi z rejestrowaniem transakcji ponadprogowych w GIIF oraz prowadzeniem rejestru w instytucji obowiązanej.

Opinie

Predictive Solutions zbudowała, wdrożyła i serwisuje rozwiązanie AML w Banku. [...] Dla Banku, w którym realizowany jest wielki wolumen procesów, oznacza to przede wszystkim, że system monitorujący te procesy pod kątem AML musi być wydajny i stabilny. System jest stale utrzymywany i rozwijany, a wspierający go konsultanci posiadają stosowne uprawnienia oraz wiedzę i doświadczenie niezbędne do wykonywania powierzonych zadań.

System działa bez zarzutu, a jego efekty widać choćby w postaci zmniejszenia luki VAT-owskiej. Jest skuteczny i wydajny. Jest to duże i skomplikowane rozwiązanie działające sprawnie i bezawaryjnie.

Wdrożony system PS AML wspiera spełnianie wymogów regulacyjnych, w tym wykrywanie zdarzeń mogących mieć związek z praniem pieniędzy. W istotny sposób wspiera automatyczne procesy związane z oceną ryzyka AML klientów i obsługą spraw AML. Dobrze oceniamy jakość współpracy z Predictive Solutions oraz kompetencje pracowników Wykonawcy z zakresu AML oraz specyfiki IT w bankowości.